������������Ϊ������˹����

AI��ѡ��

���ϱ༭��̫ƽ��Ƽ�

�����ڣ�2024-12-16 15:42

AI��ѡ��

���ϱ༭��̫ƽ��Ƽ�

�����ڣ�2024-12-16 15:42

|

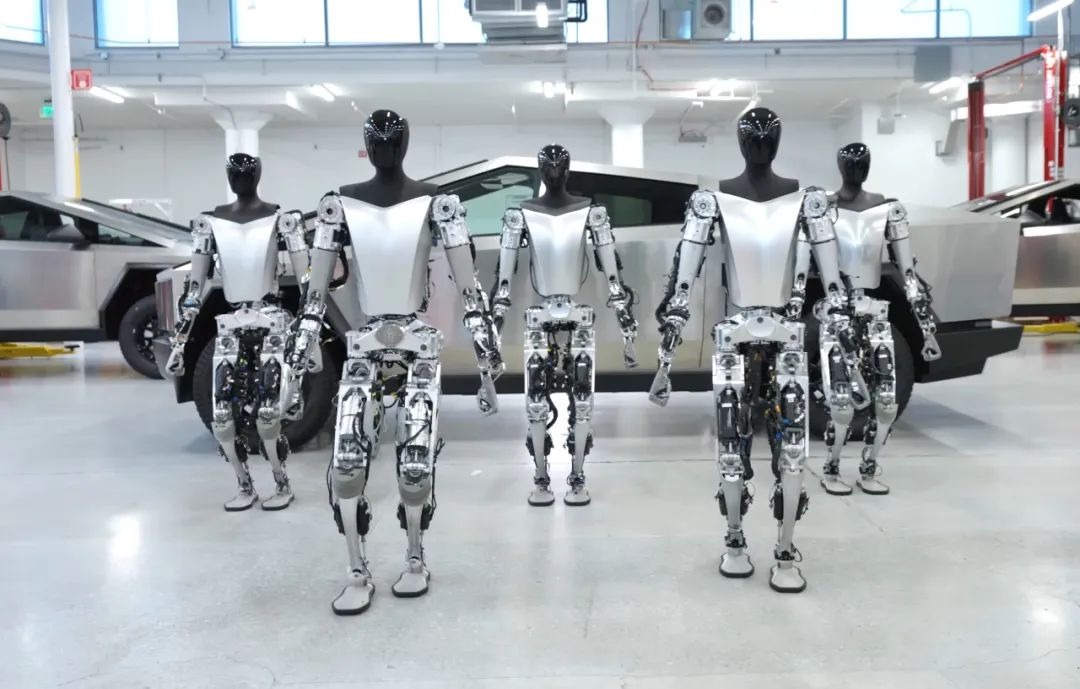

����һ����7�ֵ�����ҵ��Ԫ��������˵��2024�깫˾�����������������⣬�����Ǵ�ʼ��Ҫ��ְ�� ��λBվ�ٴ�UP�������;������Լ�һ��ֻ��һ�ٷ��Ĵ�ʼ�ˣ���ʵ���ֽ���־�ԡ�2023��2�£���Ϻ����������ά�£���ʽ���Ϻ�������Ԫ�����˹���������λ��ʵ�������ϴ�ʼ�ˣ���Ϥ�����л�Ϊ�������� ��̨ǰһֱ�����츺�������;�����˾���ٷ�չһ��������ϰ塱�ڷ�չ·��������һ���ķ��磬�������ʱ�������ȵ����λ����ˣ���������ҵ�����õ��κ����ܻ���Ʒ�ࣿ ��˾������һȦ����Ԫ�߲�Э�̵Ľ���취Ҳ�Ƚ����У���־�����ݱ���ΪCTO����Ҫ�����λ����ˡ����ϴ�ʼ����ά�´����Ŷ�����ҵ�������ˡ�һ�����Ӫ�գ�һ�߹������룬��������ûӰ����Ԫ����һ�����ʡ�  ��ʵ���������ܵĽ����У��ܶ�ҹ�˾����������һ���⡣������Ҫ��Ҫ��ͨ�����λ����ˡ�����֪���ʱ��紴�¹�����ʼ��������У����ܻ�������һ��Ҫ�����Σ����������Ӧ�ó���������Ҫ���λ����ˣ����˻�����Ӧ�ó��������������Ҳ���ò������ˡ����Dz�ʿ�ٶ������ֺܿ�ġ�������ȥ�Ļ����ˣ���Ļ��кܶ�Ӧ�ó����𣿡� ����ʵ���ʱ���ӵ�ľ��������ȳ��У���Ҷ���Ͷ���λ����ˣ�ʵ�����ڶ�һ�������������ֵ����졣��˹����Optimus�Ѿ���������������OpenAIͶ�ʵ�Figure���ܺ�����Ի�����Щ��������������������һ������һ������ƻ��������һ���ȡ��ȳɼ��� ���λ�����δ���г�DZ���ܴ�����ͳ�ƣ�2024�꣨��ֹ11��5�գ�����46�����ʣ�Ͷ�ʽ���116.8��Ԫ�������ܼƽ�����2030�꣬�ҹ����λ������г���ģ������Լ8700��Ԫ����´��һӵ���ϡ���������ȫͳ�ƣ�Ŀǰ�г�����86�����λ�������ҵ����Щ��������̬����һ�����·�ӵ�п���δ����������

ͼƬ��Դ�����ɿƼ� �����г���˵�����в��پ������ܹ�˾��������������ʽ�����˵Ȳ�Ʒ���Ͼ�����δ��ǰ���ã������ڵ���Ҳ����Ҫ����Ϊ��һ����Ʒ�������Ĺ�˾���Ա��������Ĵ�����һ���ܺõ�ģʽ������ѡ��۽��ھ������ܱ��壬�������������������Ƽ������ƻ�������ҵ�ű�ѡ�ȣ����Ǹ�����Ĵ�����ҡ� ��������һ���־������ܹ�˾��˵�����췺���������ʱ������Ͳ�Ʒ��Ҳ�ǵ�����������Ͷ�ʵ���ҵ���͡���Щ��ҵ�����Ǵӡ�����ģ�͡����֣��ƶ������˻�˼��ѧϰ��Ҳ������ν�ġ��������ԡ���������ҵ������ͨ�á��Ƕ���Ԫ�ȣ���Ա���˹����Optimus�� �ݹ������ϣ����г���ֵ��1600��Ԫ���ң�����һ����Գ����ȶ����г�����˹�������λ�����ҵ��δ����������˹���Լ�Ԥ�⣬Optimus���ۼ۵���1����Ԫʱ������ҵ���ֵ���ﵽ25������Ԫ�ĸ߶ȣ�����һ����ս���DZ���г��� ������ҵ���ʻ�������A�ָ��������ֻ��Ѿ������ھͿ�ʼ�� ���������õ�����ʽ� ��ChatGPT�ȴ�ģ��չ�ֳ�ͨ�����ܵ������ʱ����γɹ�ʶ��Ͷ�����λ����ˣ���ע��һ��ӵ��FSD����˹���� ˭��������г���һ��������ҷ��ó��˿��ұ��졣����͡������͡������͵ȸ���ҵ�����������������֡� ����ʵ���ڻ�������˵��ȥ���ҵ���ˮʵ�֣��ȷ�����ͷ���ѡ���һλ�����˴�ҵ��˵���� ����ǰ����˵���ǰ������⡢���������ߡ�ִ�еȶ�����裬�漰���ļ�����Խ̫�࣬�����������о��������������йش������о�ԺԺ����������Ϊ���ӽ����ĽǶ����������Э��������֪���ܡ���Ϊ���ܺ��Ӿ����ܵ���������ռ䣬����Ч��������ʵ�����ʡ����������ݣ���Ч�����ִ���������ֽ���ս�ܴ� �����ں�����˵��������ͷ���ƺ��ѣ�������ؽڵ�������⼴�ɣ��Ѷ�û��ô�� ѧ�����¾��Ĵ�ҵ��������������ˮ�Ļ����ˣ���Ϊ���Ρ�ͨ�û����ˡ����������� ��Ϊ�廪�����Ĵ�ҵ�ߣ��ڻ����˶��� RSS 2024�ϣ��½����DWL�˵���ǿ��ѧϰ��ܣ���ȫ�廪��ѧ 3 ƪ��������֮һ�������ʱ�������߱���ͨ�û����˵���������ʹ�ֻ����1��Ԫ���ʣ�2024��10�·������3��Pre-A �����ʡ� �����������λ����˹�˾���Ƕ���Ԫ����Ҳ�Ƕ����λ����������ֹ۵�һλ��Ԥ��δ�����꽫ӭ���������˵�ChatGPTʱ�̡��� �ںܶ���ҵ�ײ㻹����MPC��ʱ���Ƕ��Ѿ���ȫ�˵���AI�����ˣ����ģ�����ڡ��Ƕ���Ԫ�����������λ�����STAR 1��Ӧ�á� �Ƕ�ĿǰŬ����ǿ��ѧϰ��˵���ģ�Ϳ�Խ��ͨ�����Ժ��Ӿ��ź�ֱ�����ɶ�����һ���̶ȱ�����Ϣ������ġ������������°����Ŀ��Ʒ��涼�в����ijɼ����Ƕ�ȫ�����ϰ���������+ģ��ѧϰ�������֣�����ҵ�е�T0���� ����Ϊ��������������������ͨ�ã���������һ�������7��Ԫ����ν���Ž�Կ�׳���������ͨ�ñ������ó�3D�Ӿ�����һ��ʼҲ�ڹ��˶�ģ̬��ģ�͡�����ģ�͵ȵȣ���������˹����Optimus�� ����ͨ�ô�ʼ������������һ��Ͷ�����ڲ���У��Բ�ʿ�ٶ�����������ţ�Ļ����ˣ��������Լ��IJ�м��������֪�������λ���٣���MPC�Ŀ���¸���һ���Ѿ���ƺõ��˶��켣�ƶ���Ҳ����˵������ô�˶�����ǰ��ƺ��˵ġ����������Ƚ�����Ȼ���ڿ��ƣ�����Ŀ����Ժ�����ķ����Զ�û�еõ����֡��� ��ʿ�ٶ�����Ϊ���������ı��棬һֱ������Һѹ�����������ܻ���֪��dz�����Ⲩ���������ȳ�����Ե���룬��ǰ��Ϊ��ҵ�������㣬�Ⱥȸ衢�����ͺ����ִ����� ��������ͨ�ô�һ��ʼ�������Σ����������������λ��������ڻ������ɿĵ��������ӻ��ǽ������������Ҫ�ij������ͽ��˻���������������ҩ�İ���У����ӻ����˿����ߵ�����ǰ��ʶ���ҩƷ����װ�� ��ҩ�Ǹ�ʮ��Ҫ��ȷ�Ļ���ӵĻ�������ҪѧϰҩƷ֪ʶ��������ȷ��װ����Ҳ������սͶͶ��������������ʹ�����ʡ� ���ư�͵ؽ��������г� ���ڻ����˴�ҵ����˵����Ҷ�֪��ͨ�û����˵�ǰ���������»���������ܵ����ʱ�̣����Ժܶ���ҵ������һ�����������λ�����Ҳ�ǰ��ư�͡� �ⷽ��ĵ����������Ƽ�����Ϊ�����ֻ�������ҵĻ�������ҵ�������г�Ȧ�IJ�Ʒ��ʾ��Ƶ��Ȧ����ƷҲ�ڵ�Ѳ�;������������ҵ�����س�����ͬʱ�������˴����Ͷ��»�Ȼ��������ݰ�����ҵ�� �����ڵ�����ƺ�Ӳ��ȷʵ�Ǻ�ǿ����ҵ����������ԡ��䴴ʼ��������Ҳ�����ڳ����ۣ�����������λ����ˣ��������dz���ӭ�ͻ������ǵ�Ӳ�������°�������ȫɾ�ˣ�����Ҳ�dz���ӭ���� �����������AI��Ͷ��ʮ�ֽ��������ڽ��ڣ��������ᵽͶ���˵Ĵߴ٣��пͻ�����������ģ�Ͷ�AI�����ʱ�ȵ����������£������������λ����ˡ��� ��2 �����������λ����ˣ�8 �¾ͷ����˵�һ��ԭ�Ͳ�Ʒ��ֻ�������¾��������ˡ�����ʱ��죬�����������١���Ϥ����ȫְ����������ֻ�������ˣ���˾�漰������Ҳ�Ͳ���ʮ���ˡ� ����Ϊʲô����ô��Ч�������������˲����Ժ���˵��������ʵû��̫����ѵ㣬���ܾ��ǹؽڵ����Ť��Ҫ�����һ�㡣�����ȱ�������ȣ�ÿ���ȵĸ��ػ����һ�㡣�����㷨�ܶ���ֱ�Ӵ�����������ù����á������������ԡ�����Auto����ʾ�� ��ʵ���������λ����˲��õ���3����ָ�������˹��Optimus��5����ָ��22���ؽ���˵��ȷʵ�ѶȲ���һ���㼶���ſ˱Ȼ����˴�ʼ����ϴ϶Ծ���̸������ʮ���ؽڡ�����ؽڶ�������˵��ʵ��һ���ġ���Ϊ������ͨ�õ������㷨�����Դ����κ������Ĺؽڡ�������Ϊ���û�п�Խʽ���ѹأ������ǹ����ϵ����⡣ ��������ҵ��ʿ����������һ���̶ȱܿ�������ķ�ʱ��Ĺ��̡� ������������ΪUnitree G1����ơ�G1�������������λ����ˣ���������ǻ������ۼ۽�Ϊ9.9��Ԫ���������г�����˹���ġ������������λ�����Ŀ���λΪ2.5����Ԫ��Լ��18��Ԫ����ң������Ϻ���Ԫ�����˵������ۼ��趨��20��Ԫ�������������λ���������ġ�ƴ��ࡱ�� ��������Ԫ��˵��Ҫ����������컯���Ǿ������λ�����������Ա������ܱ�����ˣ��ͱ���������ࡣ8�·ݣ���Ԫһ���Է���5������ˣ���ʽ��������̬�Ļ����˶��У�����Ϊ��Դ��������Ϭϵ�ࡣ

�۸�������20��Ԫ����Ȼ�������Ƽ��Ĺ�һ�����������ܻ��̶�Ҳ��һЩ�� �ֽΣ�Ӳ���ɱ���Ȼ�Ǵ�ͷ��Ħ��ʿ�������±�����ʾ���ֽ���˹��0ptimusGen2�ܵ�Bom�ɱ�(��������)Ϊÿ̨5-6����Ԫ��һ�һ�������ҵ���߾��磬�ֽι�������Bom�ɱ�ռ�������ۼ۵�40%������Ӳ���ɱ�����ߡ� ���;���Ϊ����Ҫ����20�������ҵ����أ���Ԫͨ��������ؽڵ���������ֵȲ��������ͳɱ�����ʵ�����λ��������ܲ���ijɱ�����û�з�̯��ȥ����Ǯ��ͨ�����λ����ˣ�20��Ԫ��������ҵ�ͼ۵����ˡ� ������Ԫ��˵�����ʽ��̫��Ҳ��һ�����ε�ѹ�����������߽���ͥ��ҵ�ȳ����У���Ԫ����������֫�����̵Ļ����ˣ����������ͼ�ͥ�ȳ�������Ϥ���������ھ��кü����ڱ������õ�������Ļ�е�ۺ���ά����ά���������� ���;��Լ���̹�ԣ������г��ϻ��и�������������������һ�ҳ�����˾������Ҫ�������������ϡ������λ����˸�Ҫ��ֵþ�һЩ�� 2025����ҵ���濼���� �����������������λ�����һ�����������ڡ��� �����粻�ܻ�̸���λ�������ҵ����ĭ�� ������г����ɲ�������ֵ���ң������죬�ٶ�IDG1��λ��������ְ�����˴�ҵ��Ŀ��ʯ�Ǻ���С��MIUI���ij�����ҵ��С�����죬Ҳ���������2����Ԫ���ʣ����գ�OpenAIǰ�����㷨�����˽���Ҳ��������Դ�´�����������������������ˡ� �г������ʽ�ӿ�룬֧�ִ�������λ����ˡ����λ�����Ҳ���ص�����Լ�����ɫ�����������껹�ܼ������ʡ� �����У����������ܵ���ҵ�������λ����˵Ĵ��Ժ�С�����������˲�ͬ�ijɼ��� �����˵Ĵ��Ժ�С����һ����ȣ����ԣ�LLM��VLM������ͨ������;��ߣ���С�����ó���֪���պͻ������������߾��ǻ����˼����в��ɻ�ȱ�IJ��֡� �����������OpenAIͶ�ʵ� Figure 02�����ڵ�����ͨ�õȣ����ոտ�ʼ��չ����ʱ��������ѿ�Ρ�ħ��ԭ�������ǡ�С�� + ���ࡱ�����ֵ���ҵ����˾�з��IJ�ͬϵ�йؽ�ģ�飬����550N.m ���µĶ�����������ͨ��ȫ��������Э�������㷨�ȼ��������� MagicBot �IJ��������� Ŀǰ��û���ļҹ�˾���ڴ��Ի�С�Լ����϶�ռ��ͷ�����м������ڲ��Ϸ�չ��̽���С� �����ر�������λ������У��ص�����֫������֫����ҷ�չ��·��Ҳ����һ���� ���ڻ�������������������ܶ࣬�����ȡ����ˡ��ϵص�������Ҫ������֫������ҵ�����Ǹ�����ص����� ��������һ��·��ȥ����ҵ��е���������ܣ����ù�ҵ��е���ظ��ȶ������ƣ���������������������ģ�͡�Сģ���ں���һ�����е�۽�ϣ�Ӧ�õ���ҵ�����������ͳ��ҵ��е��������Ĺ������⡢�α����⡢�������������⡣����ҵ�Ի����˻��е�۵�����Ҫ��dz��ߣ�ͨ���ظ�������Ҫ�ﵽ��㼸���ף������ɹ���Ҫ�ﵽ99.9%���ϣ�����������������ʹ�á����ǻ��Ƽ��ϻ�����ӱ�Ծ����ʾ�� �ⷽ���ǻ��Ƽ���װ���Ʒ�Ѿ������һЩ�������ܶ�������ܹ�˾Ҳ�ų��˻����˽���������ʾ��Ƶ�������ű�ѡ��walkerϵ���߽���������˿���������Ų����Ϻ���Ԫ��������ʶ����ȡ� δ�����������꣬�����ܷ�ѡ�һ���١����ƶ���ץȡ����������Խ��Խ�á�Խ��Խ��������ʵ����ҵ����صĹؼ������ǵ�ǰ���ѵ㣬����Ҫ�������ֲ������ܶ��£��㹻������ҲҪ���㹻���� ����֫�IJ��֣�Ҳ�Ǵ�ҷ���϶�������ܶ����λ���������ֱ����������ʽ�������ǿ���������Ҫ������ԽҰ����˫��Ҳ�Ƿ���������һ���֣�¥�ݵȳ���������Ҳ�ܳ����� ��ʶ����DZ��Ľ���ʽʵ�־����������λ����˵���ҵ���������㡢˫���°�������ȫ����ҵ����أ����Dz�����֫��չ�Ĵ�����10�·ݷ����Ķ���̬˫�������TRON 1������ʵ��˫���㡢˫�㡢˫������������л����ۼ�6.9��Ԫ��

��ʲ�����֫�з������Ƚ�ǿ�����ƽ������˴�������ĸ�֪�����ߡ��������л����ϵĵײ������ģ�ͷ���չ�� �Ƕ���Ԫ���µ���Ƶ��Ҳչʾ������֫ʵ����������ʵ���������ܵ� 3.6m/s���൱�������ܲ����� 438����ɳĮ�ܶ��İ����������˻������߲���ɺ������ һλͶ���˱�ʾ������°�����չ�㹻�죬��ʽ���ξ�ֻ�Ǹ�������̬�ˡ� ��Ȼ�����Ϻܶ��ǻ�������ҵչ�ֳ������ŵ㡣ʵ���ϣ��ڽ��걱��˳��Ļ����˴���ϣ��ܶ���Ŀ���˻������ֳ�ײǽ���������ȵȵ����ܶ���߱���ʵ�����������ͺŶ���û�������� ֻ�Dz��ɷ��ϵ��ǣ�������ӿ����ɫ�Ĺ���������������һ�������������г���������ʾ���й�������ʮһ���Ϊȫ�����ҵ�������г�������������װ����ռȫ��һ�����ϣ�����ҵ�������ܶȴﵽÿ��������470̨��ʮ���������19��������������ڼ�ͥ����ҽ�ƿ���������ʵ�ֹ�ģ��Ӧ�á� �����ڡ��������ܡ���Ŀ���ʱʵ�֣��������Ҷ�ϲ��̸��GPT moment�����Ҹ��˸��ŷ����Tesla ��Model S moment��Model S��һ��ij������� 2000 ��̨���ڶ���һ��̨��������ʮ��̨����ʮ��һ����̨����������ܴ�ʼ�˼�CEO�������������۴�Ͷ�ڲ�����ϱ�ʾ�� ����������6��̨�����ˣ�����ռ�Ȳ����ࣻ��Ԫ���Լ����λ�����2025���Ŀ���Ϊ300̨���������ܵĽ����ٶȣ�Ԥ��5���ڳ���1��̨���λ����˹�˾�����λ����˵ķ�չ�������model S����һ�㣬�Ͼ���սҲ����һЩ�� �������г���˵��˭�ܻ��һ�죬�����dz�Ϊ����˹����·�ϵ���Խ�أ� ������Դ��AI��ѡ�� |

ԭ����Ŀ

Ӳ������ʷ

Ӳ������ʷ

IT�ٿ�

��������

�۳�ֵ•��ѡ

-

- С��10S�ֻ�����10pro����Ƥ��10�������淭��mi10por��������5G��M��ƤS5G��ˤultraȫ����Ů���������

- ȯ��ʡ5

-

��22.0

��27.0

- Ʒʤ ����ƻ��14Plus�ֻ��� iphone14Plus�ֻ��Ƿ�ˤ������ͷ������ָ��������Ů���Լ���� ��

- ȯ��ʡ2

-

��22.0

��24.0

- ��֥��TOSHIBA���ƶ�Ӳ�̸��� ��Я���û�е�洢����MAC����OTG�ֻ�������Ӳ�� A5�����콢ϵ�� 2TB

- ȯ��ʡ20

-

��475.0

��495.0

- ��ħ��1MORE��S50/S51����ʽ���������������ʹҶ�ʽ������˶������ܲ�ר�ó�������ͨ������ ƻ�����ֻ�ͨ�� S50-�����

- ȯ��ʡ20

-

��429.0

��449.0

- ��Ϊ��ĸ·����Q6E����ǧ������ȫ��WiFi��װ�ֲ�ʽ·������ĸ©������ǽ������è�źŷŴ� ��Ϊ��ĸ·����Q6Eһ��һ������3-4��ƽ�㡿

- ȯ��ʡ50

-

��479.0

��529.0

-

- Sony/���� Alpha7 III A7M3 ����ȫ���������Լ2420����Ч����

-

��8999.1

��9090.0

- �������٣�Harman/Kardon�� AURA STUDIO 3���������� �������� ���������������� ����

- ȯ��ʡ100

-

��1499.0

��1599.0

- ����ͯ��Ʒ ���ű�ѡ���̹���������̿���������ѧϰ��ͯ��ľ����ң�������������2024�¿����ܻ�����

- ȯ��ʡ150

-

��299.0

��449.0

- ���û�Ϊmatepad proƽ�屣����matepadpro���Ա���11Ƥ��por����10.8���Լ10.4��������ȫ����Ů���2021

- ȯ��ʡ3

-

��31.0

��34.0

- ��ʿ�ٺ�������DDR4 2400 2666 3200 3600 8G/16g̨ʽ���ڴ���32G

- ȯ��ʡ4.5

-

��79.5

��89.0

-

- ����Ӫ��Sony/����A7M4רҵ����ȫ�����������������ILCE-7M4

-

��14199.0

��23980.0

- ������15%��B&O BeoSound A1���� �������������Я��ˮС����bo

-

��1498.0

��2298.0

- ��24����Ϣ��HONOR/��ҫMagic6 5G�����ֻ� ����������8оƬ/��ҫ��Ϭ����/�ຣ������콢�����AI

-

��3699.0

��4099.0

- ����ThinkBook14AMD����R7-7730U����ѧ�����ð칫�ʼDZ�����

-

��4315.0

��4799.0

- �����ƣ�KLKE�� �羺ˢ���ʵ�����ʾ�������߿����hdmi��Ϸ�칫��Ƽ��ù��ӽ�IPS ��24����+100hz+1080p��

- ȯ��ʡ10

-

��309.0

��319.0

-

- �������ݣ�WD�� Green SSD��̬Ӳ�� SATA3.0�ӿ� �������� �ʼDZ�̨ʽ��Ӳ�� SSD��̬Ӳ�� 480GB

- ȯ��ʡ10

-

��246.0

��256.0

- ��ΪMateBook X Pro��� Ultra ��ذ�ʼDZ����� 980�˳��ᱡ/OLEDԭɫ�� Ultra7 32G 2T ����

- ȯ��ʡ100

-

��12899.0

��12999.0

- ����ͼ��� ���������Ļ���������������Ϸ������ð칫���ʷ��Ĵ�ʹ�ð칫ѧϰ��Ʒ ����ͨ��

- ȯ��ʡ3

-

��57.0

��60.0

- ����GeekPro�����������������Ϸ̨ʽ�������� 14��i5-14400F RTX4060Ti 8GB�Կ�16G DDR5 1TB SSD

- ȯ��ʡ10

-

��6889.0

��6899.0

- TP-LINK 8����ҵ��2.5G������ǧ�������������������tp������TL-SH1008 ���弴�øֿ�

- ȯ��ʡ20

-

��559.0

��579.0